Le passage à la retraite suscite très souvent de vives inquiétudes chez les bénéficiaires d’une pension d’invalidité. La peur de subir une perte brutale de revenus ou de voir ses droits purement et simplement annulés est parfaitement légitime. Cependant, la législation française prévoit des mécanismes protecteurs très précis. Aujourd’hui, nous faisons le point complet sur la réglementation applicable. Vous découvrirez qu’il ne s’agit pas d’un cumul pension d’invalidité et retraite. Mais plutôt d’une substitution pensée pour préserver intégralement votre niveau de vie.

Invalidité et retraite : deux régimes qui ne se cumulent pas

La pension d’invalidité, versée par l’Assurance Maladie (CPAM ou MSA), possède par nature un caractère temporaire. Elle a été conçue pour compenser une perte de revenus pendant votre période d’activité théorique, à la suite d’une maladie non professionnelle ou d’un accident de la vie. Par conséquent, elle n’a pas vocation à se cumuler avec une pension de vieillesse.

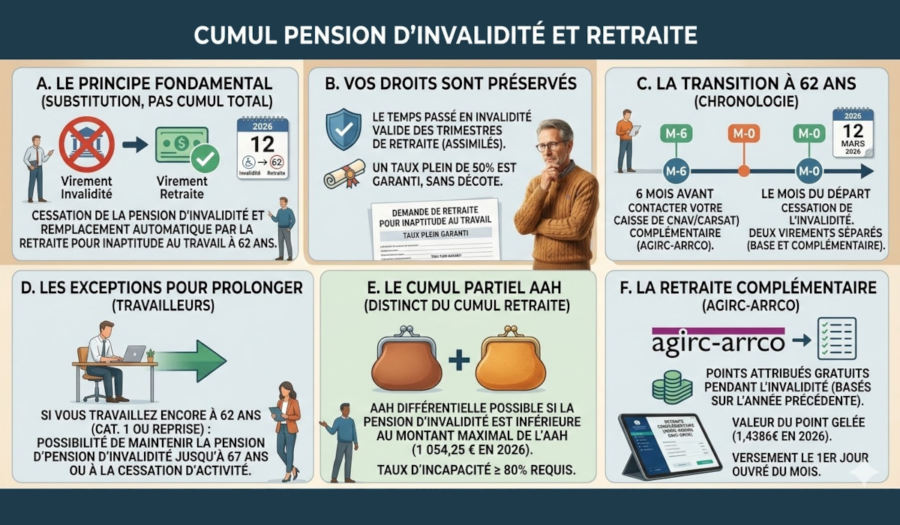

À l’âge légal de départ à la retraite, fixé à 62 ans pour les bénéficiaires de l’invalidité, le versement de l’Assurance Maladie s’arrête définitivement. Il est alors automatiquement remplacé par une pension de retraite pour inaptitude au travail, versée cette fois-ci par la CNAV ou la Carsat. Cette règle s’applique de manière stricte, que vous soyez classé en catégorie 1, 2 ou 3. L’objectif de l’administration est d’assurer la continuité de vos ressources, et non de les additionner.

Les montants de la pension d’invalidité en 2026

Avant d’atteindre l’âge de la retraite, le montant de votre invalidité dépend de la catégorie attribuée par le médecin-conseil et de vos anciens revenus. Suite à la dernière revalorisation de 0,9 % au 1er janvier 2026, voici les montants de référence (calculés sur les 10 meilleures années dans la limite du plafond annuel de la Sécurité sociale fixé à 48 276 €) :

| Catégorie | Définition | Taux de calcul | Plancher mensuel 2026 | Plafond mensuel 2026 |

|---|---|---|---|---|

| Catégorie 1 | Capacité d’exercer une activité rémunérée réduite | 30 % du salaire annuel moyen | 338,31 € | 1 201,50 € |

| Catégorie 2 | Incapacité d’exercer une profession quelconque | 50 % du salaire annuel moyen | 338,31 € | 2 002,50 € |

| Catégorie 3 | Nécessité de l’aide d’une tierce personne | 50 % + Majoration Tierce Personne | 1 638,03 € | 3 290,63 € |

La transition à 62 ans : comment ça se passe concrètement ?

Le basculement vers la retraite exige un peu d’anticipation administrative de votre part. Voici la chronologie exacte pour réussir cette étape sans stress :

- 6 mois avant vos 62 ans : La transition n’est pas magique. Vous devez impérativement déposer un dossier de demande de retraite auprès de votre caisse (CNAV ou Carsat). Un retard à cette étape peut créer un vide financier douloureux entre le dernier versement de la CPAM et le premier de la caisse de retraite.

- Le mois de vos 62 ans : L’Assurance Maladie effectue son tout dernier virement. Dès le mois suivant, la retraite pour inaptitude prend le relais. La bonne nouvelle ? Cette pension est calculée au taux plein (50 %), sans aucune décote, même si vous n’avez pas réuni le nombre de trimestres exigé pour votre génération.

- Le déclenchement de la retraite complémentaire : Simultanément, vous devez liquider vos droits auprès de l’Agirc-Arrco pour percevoir votre seconde pension.

Attention : La retraite progressive (qui permet de travailler à temps partiel tout en touchant une partie de sa retraite) est formellement incompatible avec le statut d’invalide. Donc vous devrez obligatoirement demander la transformation de votre pension en retraite pour inaptitude complète.

Vos droits à la retraite sont intégralement préservés

Beaucoup craignent que les années passées en invalidité soient des années perdues pour la retraite. C’est une erreur. Le système français a prévu de puissants mécanismes de compensation :

Premièrement, chaque trimestre civil de perception d’une pension d’invalidité génère un trimestre assimilé pour la retraite de base (dans la limite de quatre par an). Ces trimestres comptent dans la durée d’assurance globale. Deuxièmement, comme évoqué plus haut, la reconnaissance de l’inaptitude vous offre le fameux taux plein garanti. Enfin, ces trimestres assimilés peuvent même, sous certaines conditions strictes, vous ouvrir le droit à un départ en retraite anticipée pour handicap.

Peut-on prolonger la pension d’invalidité après 62 ans ?

Il existe des situations exceptionnelles où vous pouvez repousser ce basculement et continuer à percevoir votre invalidité au-delà de 62 ans :

- Vous travaillez encore à 62 ans : Si vous exercez une activité professionnelle salariée ou indépendante, vous avez le droit de maintenir votre pension d’invalidité jusqu’à la fin de votre carrière, ou jusqu’à vos 67 ans maximum. Durant cette période, le cumul invalidité et salaire reste possible.

- Vous êtes inscrit à France Travail : Si vous percevez des allocations chômage à 62 ans et que vous étiez encore en poste à 61 ans et demi, vous pouvez demander le maintien temporaire de l’invalidité pour une durée de 6 mois maximum.

- Le cas des fonctionnaires : Pour les agents de la fonction publique, la règle est différente. La pension d’invalidité est attribuée à titre définitif et ne s’arrête pas à l’âge légal.

Retraite complémentaire Agirc-Arrco et invalidité

Le régime complémentaire des salariés du privé suit ses propres règles. Pendant vos années d’invalidité totale, vous ne cotisez plus sur un salaire. Toutefois, l’Agirc-Arrco vous attribue gratuitement des points de retraite, calculés sur la base des droits acquis l’année précédant votre arrêt de travail.

À partir de vos 62 ans, vous recevrez donc deux virements bancaires distincts. La caisse de base versera sa part aux alentours du 9 du mois, tandis que l’Agirc-Arrco effectuera son paiement le 1er jour ouvré du mois.

Les cumuls qui sont effectivement autorisés

S’il est impossible de cumuler invalidité et retraite, d’autres associations financières sont tout à fait légales pour optimiser vos revenus :

- Invalidité + AAH : Si votre pension est inférieure au plafond de l’Allocation aux Adultes Handicapés (1 054,25 € depuis avril 2026), un cumul partiel est possible sous forme d’AAH différentielle.

- Invalidité + ASI : Les personnes disposant de ressources très modestes peuvent percevoir l’Allocation Supplémentaire d’Invalidité avant l’âge de la retraite.

- Invalidité + Salaire (Catégorie 1) : Vous pouvez travailler et percevoir votre invalidité, à condition que l’ensemble de vos revenus ne dépasse pas votre salaire d’avant la maladie (dans la limite de 72 090 € annuels en 2026).

- Retraite pour inaptitude + Rente AT/MP : Contrairement à l’invalidité classique, une rente issue d’un accident du travail se cumule intégralement avec votre pension de retraite définitive.

Non. Il est impossible de percevoir simultanément une pension d’invalidité versée par la Sécurité sociale et une pension de retraite. À 62 ans, la pension d’invalidité cesse. Et la retraite pour inaptitude prends le relai. Cette règle est absolue et s’applique pour les trois catégories d’invalidité.